Jakub Kuneš: Ze mzdy vám nejvíce seberou skryté daně

Přehledně o daňovém břemeni zaměstnance

Možná již řada z vás zaznamenala, že letos připadl na 1. června den, kdy přestáváte vydělávat na stát a začínáte vydělávat na sebe. Od roku 2000 nese tento okamžik název „Den daňové svobody“. Jedná se o zajímavý ukazatel, který vyjadřuje míru přerozdělování v ekonomice. Pro někoho může být tento koncept příliš abstraktní. Proto existuje ještě jedna praktičtější varianta výpočtu, která vyjadřuje, kolik ze svého příjmu celkem musíte odvést státu.

Jedná se o tzv. daňové břemeno zaměstnance. To označuje souhrn všech daňových plateb, u kterých je povinnost odvést je státu. V našem případě je vyjadřujeme ve vztahu k hodnotě práce zaměstnance. Do daňového břemene nevstupují pouze platby státu, tedy to, co si stát vezme, ale zejména také to, co zaměstnanec nikdy neuvidí.

Je třeba si uvědomit, že když se řekne „daň“, nemáme na mysli pouze daň z příjmu, spotřební daň nebo DPH. Daněmi jsou i odvody na sociální a zdravotní pojištění, případně další poplatky, například koncesionářské nebo poplatky za obnovitelné zdroje.

A právě odvody na sociální a zdravotní pojištění hrají stěžejní roli v daňovém zatížení obyvatel. Zatímco výše daně z příjmu fyzických osob Česku (ale i třeba na Slovensku) nedosahuje ani poloviny průměru Evropské unie, kompenzace přichází právě z vysokých odvodů na sociální a zdravotní pojištění.

Co se daňového břemene týče, nepatří do něj například poplatek za svoz odpadu nebo platba za dálniční známku. To jsou tzv. „tržní či netržní platby za služby a produkci státu“. Byť tedy jde o příjem veřejných rozpočtů, nejedná se podle metodiky ESA 2010 o daň. Sečteno podtrženo – daňové břemeno lze rozdělit do tří základních kategorií:

daně z příjmů

daně spotřební

daně majetkové

Stejně jako má každý z nás svoji vlastní individuální inflaci, má každý z i své daňové břemeno v individuální výši. Z toho důvodu je zapotřebí vytvořit reprezentativní model pro výpočet. Pro měření inflace se používá například index spotřebitelských cen, pro daňové břemeno si vytvoříme modelového člověka.

Jaké jsou parametry takového člověka pro rok 2025?

Průměrná mzda (predikovanou pro rok 2025) ve výši 49 217 Kč,

Bezdětný,

Žije ve středně velkém městě a vlastní byt o rozloze 65 m2,

Vlastní osobní automobil na benzín a psa,

Struktura spotřeby odpovídá spotřebnímu koši od ČSÚ

Příjmové daně

Je třeba si znovu připomenout jednu důležitou věc. Cena práce není rovna hrubé mzdě, ale superhrubé mzdě. Zaměstnavatel totiž nad rámec vaší hrubé mzdy nese také povinnost odvodu na sociální a zdravotní pojištění. Zatímco tedy zaměstnance zajímá čistá mzda, zaměstnavatele superhrubá mzda. To podle mého vyvolává nezřídka nepochopení v debatách o odměňování zaměstnanců. Pakliže si vezmeme našeho průměrného zaměstnance a uděláme jednoduchý výpočet, zjistíme, že superhrubá je mzda o 70 % vyšší než čistá mzda. Čím pak vyšší hrubá mzda, tím více se tento rozdíl mezi čistou a superhrubou mzdou zvyšuje. Rozumím tomu, proč je sledování vývoje hrubých mezd důležité, ale s jistou mírou arogance je možné říct, že je to vlastně ukazatel, který nezajímá ani jednu ze stran pracovněprávního poměru. Před nějakým časem jsme k tomuto tématu s kolegou Danielem Bártou vydali pro Insider Newsletter komentář, kde rozebíráme právě mzdový vývoj od předcovidového období.

Vraťme se zpátky k povinnosti odvodů. Výsledný podíl ve výši 41,2 % vycházející z daňového zatížení práce znamená, že hned přes dvě pětiny ceny práce skončí v černé díře veřejných rozpočtů. Zábavu si tak ve svém životě můžeme užít až s čistou mzdou, která činí 38 695 korun.

Daně ze spotřeby

Výpočet daňového břemene odvislého od mzdy mohl být pro někoho trochu nudný, teď ale začíná zábava – musíme roztočit to, co nám stát ze mzdy nechal. Tedy samozřejmě ne všechno, protože (jak se dozvíte později, náš průměrný člověk pije a kouří, samozřejmě v průměrném množství) něco přeci jen uspoří. V našem případě uvažujme, že 85 % své čisté mzdy spotřebovává a 15 % spoří.

Strukturu spotřeby uvažujeme pro co největší reprezentativnost podle spotřebitelského koše z dílny Českého statistického úřadu. Při výpočtu jsme samozřejmě museli zohlednit ještě celou řadu parametrů. Nejzásadnějším parametrem byla nepřekvapivě cena produktu. Zde jsme museli kalkulovat, zda se jedná o dražší pivo v restauraci, nebo levnější lahvové. To samé v případě destilátů. Pro co nejvíce korektní výpočet jsme výslednou spotřební daň srovnali s inkasem této daně tak, aby poměr mezi těmito daněmi odpovídal co možná nejvíce skutečnosti. Nebyly to však jediné záludnosti. Řešili jsme i otázky, jako je například odlišná sazba spotřební daně pro malé nezávislé pivovary a ostatní pivovary.

Dále musíme samozřejmě kalkulovat s DPH. Pokud strukturu spotřeby zohledníme opět podle spotřebního koše, činí průměrná sazba DPH přibližně 11,6 % a naše DPH tedy činí 3 801 Kč měsíčně.

Zajímalo by někoho, co se stalo s těmi uspořenými 15 %, předpokládáme, že končí v mixu běžného a spořícího účtu, případně v akciových titulech. Při 2% efektivním zhodnocení očekáváme výnos 116 korun měsíčně a srážkovou daň ve výši 17 korun. Tyto daně jsou však zanedbatelné a nebereme je v úvahu.

Majetkové daně

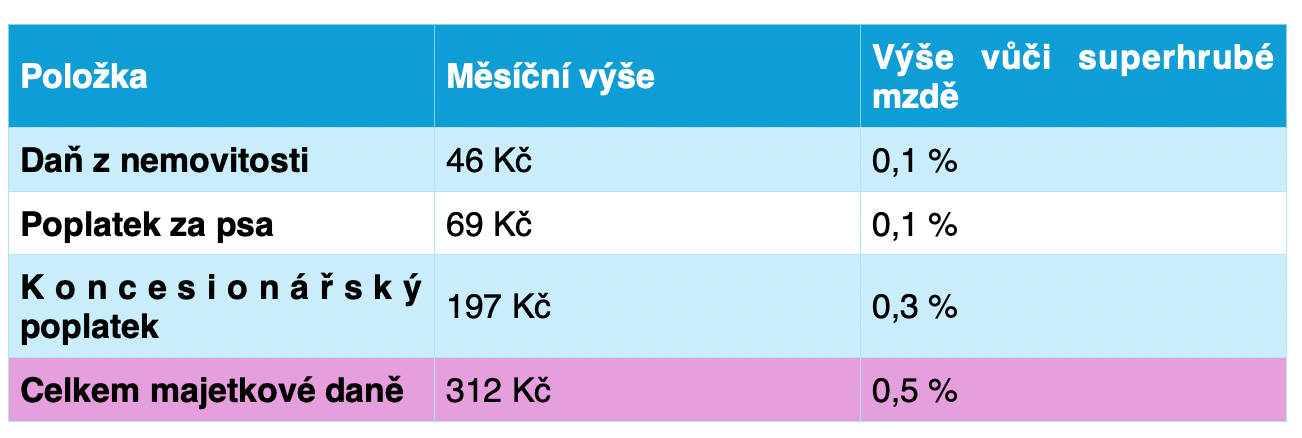

Co by to bylo za správný daňový výpočet, kdybychom opomněli zdanit věci, které jsme si zdaněné pořídili za již zdaněnou práci. V našem modelovém případě se jedná o daň z nemovitosti, poplatek za psa a koncesionářský poplatek.

Co se týče daně z nemovitosti, záleží v jaké obci se nemovitost nachází. Do hry totiž vstupuje jak koeficient podle velikosti obce, tak místní koeficient, jehož výše záleží na rozhodnutí jednotlivých obcí. Pro výpočet daně u modelové osoby jsme vybrali „mediánovou obec“ s předpokladem, že polovina obyvatel Česka žije v obci s více obyvateli a polovina obyvatel v obci s méně obyvateli.

Pokud vezmeme do úvahy ještě poplatek za psa, který si taktéž stanovují obce samy a připočteme koncesionářský poplatek (reflektována změna výše v roce 2025), činí výsledný podíl majetkových daní na superhrubé mzdě přibližně 0,5 %. To potvrzuje fakt, že majetkové daně jsou v Česku na skutečně nízké úrovni.

Daňový mix - shrnutí

Na první pohled je zřejmé, že rozhodujícím faktorem pro daňové břemeno je daňové zatížení práce. Ve veřejném prostoru se i přesto čas od času objeví tvrzení, podle kterých bychom práci měli danit ještě více. A to z toho důvodu, že v daňovém mixu tvoří daň z příjmu fyzických osob 10,8 %, zatímco průměr Evropské unie je 23,5 %. Asi nemusím pokračovat a sami byste odhalili, kde je to pomyslné „ale“. Samozřejmě jsme opět u odvodů na sociální a zdravotní pojištění, které jsou u nás o více než 10 procentních bodů vyšší, než činí průměr Evropské unie.

Také spotřeba (reprezentována DPH a spotřební daní) je v Česku daňově zatížena více, než je průměr sedmadvacítky. V čem však Česko patří mezi premianty, je zdanění majetku. Majetkové daně tvoří 0,5 % daňového mixu, zatímco průměr EU je 2,5 %. A podíváme-li se na země V4, i zde je Česko v podílu majetkových daní outlier.

I přes jeho minimální podíl, panuje vždy kolem změn ve zdanění nemovitosti obrovský rozruch. Podobný případ je u koncesionářského poplatku. Oznámené zvýšení této daně se setkalo s velmi silnou nevole. Alespoň tedy v mém sociálním okruhu. Zatímco zvýšení daňového zatížení práce (ve formě zvýšení odvodu na sociální pojištění), který přinesl konsolidační balíček, se obešlo bez výraznější debaty. Tato změna přitom měla na naše peněženky nesrovnatelně vyšší dopad.

Jedná se o daňovou iluzi typu „co oči nevidí, to srdce nebolí“. Jakožto daňoví poplatníci jsme mnohem citlivější na změny daní, které musíme aktivně vysypat z naší peněženky a zaplatit státu. Daně, které odvádíme ve formě srážky, pro nás tak bolestné pocitově nejsou.