Petr Vilím: Riziko OSVČ má oceňovat trh, nikoliv dotovat daně. Podporovat podnikání můžeme efektivněji

Odpověď na polemiku s naší studií

Vzhledem k debatě, která se rozpoutala po zveřejnění textů Radima Ivana a Tomáše (odkazy budou níže), dáváme u nás v newsletteru prostor zareagovat i agentuře PAQ Research.

Radim Ivan, ostravský podnikatel a komunální politik za ODS, zveřejnil kritickou reakci na naši studii o zdanění OSVČ. Studie ukazuje, že některé skupiny OSVČ – především ty s vyššími příjmy a nízkými náklady – dnešní systém významně daňově zvýhodňuje. Rozdíly vidíme mezi různými skupinami OSVČ i mezi OSVČ a zaměstnanci se srovnatelným příjmem. Studie proto navrhuje snížit výdajové paušály na realističtější úroveň a omezit využití paušální daně.

Komentář Radima Ivana rozhodně patří mezi věcnější z těch, které jsme obdrželi – a to je třeba ocenit. Přesto v několika klíčových bodech fakta opomíjí či zkresluje.

Velmi drahá státní podpora

Začněme však tím, na čem se s panem Ivanem shodneme. Podnikání je jednou z hybných sil naší ekonomiky. A ano, nižší daně jsou motivační. Nesouhlasíme však, že plošné a významné zvýhodnění části OSVČ efektivně podporuje podnikání a inovace.

Daňovou úlevu za nižší desítky miliard ročně dnes čerpají nejen inovátoři, ale i statisíce lidí ve zcela běžných profesích – od stavebníků, taxikářů přes kadeřnice až po IT specialisty. Často přitom působí de facto jako zaměstnanci, jen ve švarcsystému.

Existují výhodnější a cílenější nástroje, jak podnikatele podporovat. Může jít o garantované úvěry na inovační projekty, lepší daňové nastavení opčních programů (ESOP), které pan Ivan správně zmiňuje, nebo flexibilnější zaměstnávání. Taková opatření by reálně pomohla inovujícím podnikatelům za mnohem méně veřejných peněz. Řadu opatření uvádíme v samotné studii nebo je naši spoluautoři navrhovali.

Argument místostarosty Ostravy Jihu pro zvýhodnění OSVČ zároveň přehlíží ekonomickou roli firem. Týmy zaměstnanců dokážou díky specializaci, úsporám z rozsahu a spolupráci generovat přidanou hodnotu. Kolik Škodovek, Draslovek nebo Kofol bychom v Česku měli, kdyby každý raději podnikal sám na IČO?

Riziko zohledňuje trh

Naše pozice není, že firmy nebo zaměstnanci mají vyšší přidanou hodnotu než OSVČ. Jsme ohledně toho neutrální; a neutrální by měl být i daňový systém, jak ostatně připomíná i Miroslav Kalousek. Volný trh by pak vedl k přirozenému, efektivnímu rozložení pracovní síly mezi OSVČ a zaměstnance podle jejich skutečné produktivity. Existují dobré důvody pro mírnou úlevu OSVČ; ale současné až čtyřnásobné zvýhodnění OSVČ je skrytou dotací, která tento trh deformuje.

Hodně lidí teď namítne, že živnostníci přece nemají dovolenou a nesou riziko, daňové zvýhodnění si proto zaslouží. I tohle však řeší samotný trh. Firmy nabízí OSVČ víc peněz právě proto, že jim nemusí platit dovolenou či odstupné. OSVČ si říkají o vyšší odměnu, aby se jim kompenzovala rizika.

„Kdo riskuje více, musí mít šanci vydělat více,“ píše sám Radim Ivan. My rozhodně souhlasíme. To však neznamená, že by se tomu mělo přizpůsobovat danění, jak Ivan navrhuje. Stejně tak nemáme daňové úlevy pro rizikové korporátní dluhopisy oproti těm bezpečným od státu. Vyšší riziko investorům kompenzuje trh ve vyšším výnosu – u OSVČ vyšší odměnou.

Velké rozdíly se zaměstnanci

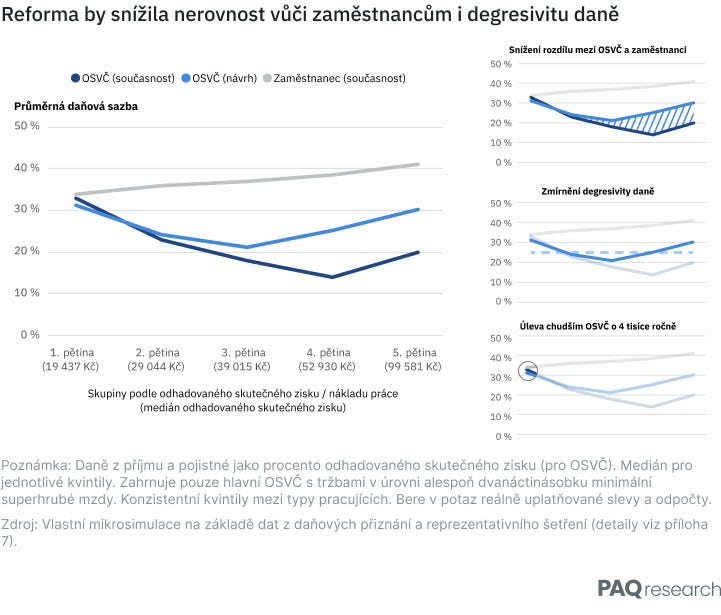

Dnes může OSVČ se 125 tisíci Kč měsíčně odvést z reálného zisku až čtyřikrát méně než zaměstnanec (a jeho zaměstnavatel) se stejným nákladem práce. Méně než zaměstnanec z minimální mzdy.

Jádrem problému jsou paušální výdaje a paušální daň. Pro OSVČ v IT či administrativě bývají paušální výdaje čtyřikrát vyšší, než kolik dělají jejich reálné výdaje, ukázalo naše šetření. V důsledku paušální daně mohou mít některé OSVČ dokonce nejnižší odvody z celého regionu (graf níže). To je mimochodem důvod, proč bychom při zavedení našeho návrhu neočekávali velký odliv OSVČ do zahraničí – jinde by je stále čekalo významně vyšší zdanění.

Nenavrhujeme přitom úplné srovnání míry zdanění mezi OSVČ a zaměstnanci. Pro nízkopříjmové OSVČ navrhujeme nižší minima pojistného, která by mohla pomoct i začínajícím podnikatelům. 60 % spíše vysokopříjmových OSVČ navrhujeme zvýšení. Průměrná daňová sazba – daně a pojistné v poměru ke skutečnému zisku – by však u nich zůstala cca 10 p.b. pod úrovní zaměstnanců. Důvodem je zejména to, že část OSVČ na rozdíl od zaměstnanců investuje do podnikání svůj kapitál. Výnosy z něj by neměly podléhat pojistnému. Nižší zdanění také reflektuje, že OSVČ typicky nemají nemocenskou.

Jen jednou z mnoha nutných reforem

Pan Ivan by nerovnost korigoval spíše nižším daněním zaměstnanců. To je opravdu vysoké, zvlášť u nízkopříjmových zaměstnanců. Na podzim jsme navrhli jeho snížení. Pokles daní pro středně- a vysokopříjmové zaměstnance, který by mohl uzavřít nůžky z druhé strany, by však mohl stát přes 100 mld. Kč ročně. A to by narazilo na už tak napjatý rozpočet.

Můžeme rozhodně zefektivnit výdaje, samotní jsme přinesli návod, jak ročně spořit přes 100 mld. Kč a nerozložit přitom stát. Ani to však nestačí. Máme 160 mld. strukturální schodek, o 80 mld. navíc chceme dávat na obranu, 50 mld. chybí vůči vládním slibům ve školství, rostou výdaje na zdravotnictví a stárnutí populace.

Politici napravo v tu chvíli přirozeně navrhnou redukci výdajů sociálního a zdravotního systému. Na jejich solidárnosti ale panuje široká společenská shoda. To si z postu premiéra a ministra financí patrně dobře ověřila Ivanova mateřská ODS. A nevypadá to, že by někdo měl pro větší úspory byť jen plán, jak poznamenává v tomto newsletteru Tomáš Jirsa.

Prostor pro celkové snížení daní proto dnes příliš neexistuje. I tak bychom ale měli snižovat některé daně. Nižší danění zaměstnanců by motivovalo k legální práci, snižovalo tlak na dávkový systém i chudobu, která se nám prodražuje třeba na špatných výsledcích vzdělávání či zdraví. Stejně tak potřebujeme rychlejší odpisy pro firmy, což by motivovalo k reinvestici jejich zisků, což navrhují naši partneři z Centra veřejných financí. Na druhé straně máme mezery ve spotřebních daních a málo vybíráme na těch majetkových, které přitom tolik nebrzdí ekonomický růst, jak víme i od Miltona Friedmana. Potřebujeme se proto bavit o revizi daňového mixu jako celku.

To, že naše studie vzbudila silné emoce, není zase tak překvapivé. Neměli bychom se však tvářit, že dochází k jakkoliv radikálním závěrům. Zvýhodnění části OSVČ představuje fakt, o kterém mluví ekonomové jako Petr Janský, Miroslav Záměčník nebo Dominik Stroukal. Náš návrh podpořil i expert na trh práce nebo šéf větší technologické firmy. Naopak nám není znám žádný seriózní ekonom (např. z NERVu nebo Národní rozpočtové rady), který by se současným zvýhodněním souhlasil. Paradoxně jsou to právě spíše představitelé pravicové ODS, kteří dnes brání neefektivní dotační status quo ve zdanění práce.

Autor je jeden z autorů studie a vede tým daňových analýz v PAQ Research. Vystudoval ekonomii a filozofii na Oxfordské univerzitě.

Děkuji Insideru, že dal místo i opozičnímu názoru. Já si nemůžu pomoct, ale článek pana Vilíma mi přijde nejlépe vyargumentovaný a opřený o data. Určitě má být daňové zvýhodnění OSVČ, otázka je, kde je ta hranice. Nemluvě o švarcu a všemožných daňových odpisech (https://www.youtube.com/watch?v=_pA9lHB8T0Q&ab_channel=KirillJuran) anebo vyloženě podvodech. Otázka je, jestli stát dokáže pravidla, která nastaví, efektivně vymáhat. Cením na PAQ, že na rozdíl od jiných levičáků berou v potaz data a pouze aktivisticky nevykřikují. K outragi některých lidí na X atd. je jasný, že kapři si rybník nevypustí. Ale OSVČ nezoufejte, pochybuji, že tu máme jakoukoliv stranu, která by se odvážila do výrazných daňových reforem.

zajímalo by mě kde vzal autor myšlenku, že osvč v IT mají malé náklady. V té oblasti se pohybuju desítky let a tahle myšlenka absolutně neodpovídá skutečnosti.

Doporučuju se kouknout kolik stojí v té oblasti školení, subscription, počítače, konference, ...